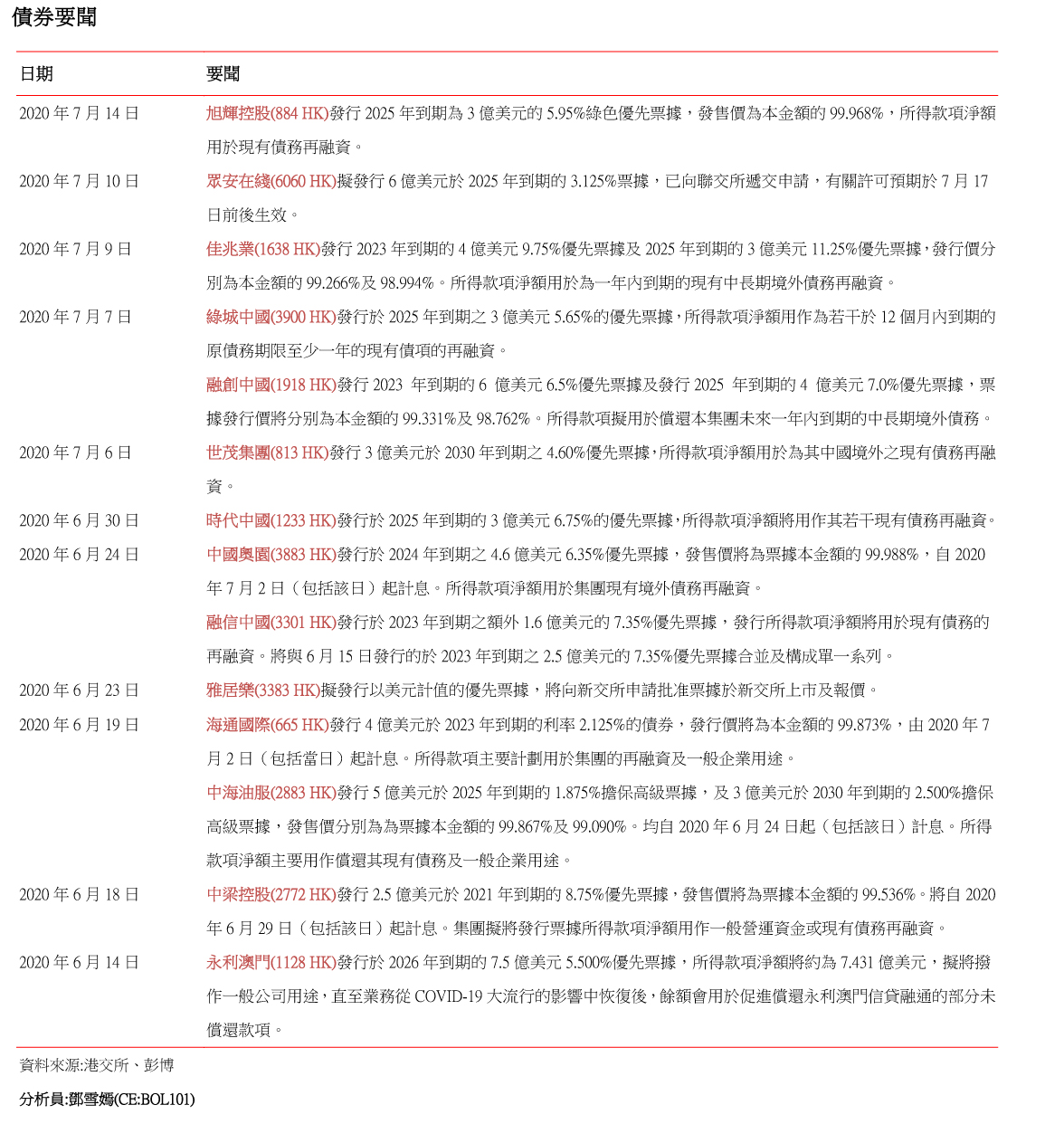

Login

Login Account Opening

Account Opening南華金融 SCtrade 企業要聞 (7月17日) | 維達淨利倍增 中遠海能盈喜

2020.07.17 Friday PM2:20

維達國際(3331 HK)上半年淨利增1倍,毛利率增逾10個百分點,第二季需求明顯復甦

維達國際(3331 HK)2020年上半年淨利潤按年大幅增長1.1倍至9.1億港元,淨利潤率提升6.4個百分點至12%;每股基本盈利76.3港仙,派中期息每股10港仙,去年同期每股派息7港仙。經營溢利升99.6%至12.6億港元,經營利潤率上升8.5個百分點至16.5%。受惠於木漿價格低走及産品組合持續優化,整體毛利率上升10.4個百分點至38.5%。儘管受到新冠疫情影響,但上半年總收益仍上升0.9%(按固定匯率計,下同)至76.3億港元。其中第二季度收益上升14.9%,尤其中國內地收益增長20.1%,反映出明顯的復蘇迹象。紙巾佔緫收益82%,按年持平,毛利率達39.4%;個人護理收益佔比18%,按年增3.7%,毛利率為34.5%。截至6月底,集團的造紙設計年產能達125萬噸,目前正拓展濕巾的產能,並預期2021年完成擴充華南及華東的造紙產能。集團認為,由於大衆對衛生與健康的關注度提升,將推動相关産品需求,同時疫情亦加速轉移消費習慣至綫上,集團將透過綫上綫下融合的發展進一步提升産品滲透率及市場份額。市場預期集團2020年調整後盈利為17.1億元,按年增50.3%;2021年調整後盈利為18.8億元,2021預測市盈率為18.7倍,高於過去兩年均值為17.6倍;預測周息率爲1.5%。

(資料來源:港交所、彭博) 分析員:鄧雪嫣(CE: BOL101)

中遠海能(1138 HK)料2020上半年溢利大增逾5倍,油輪運價均值高

中遠海能(1138 HK)預期2020上半年錄得歸母淨溢利介乎於28.1億元(人民幣,下同)至30.1億元,較2019年同期的4.7億元增長逾5倍。盈利大幅增長主要由上半年全球石油供給大幅高於消費需求,石油運輸及儲油需求旺盛,國際油輪運價均值高於去年同期,超大型油輪(VLCC)TD3C(中東-中國)航線平均等價期租租金(TCE)為82,200美元╱天,同比增加約303.74%。集團利用規模優勢調整船舶擺位,在運價高位階段積極攬貨,鎖定收益。內貿油品運輸方面,新冠疫情對市場的影響有限,次季基本恢復正常。LNG運輸方面,截至6月底集團共有36艘參與投資的LNG船在運營,同比增加6艘,LNG運輸業務收入持續增厚。市場預期集團2020年調整後盈利為32.4億元,按年增6.8倍,料中期溢利逾28.1億元故有上調空間,2021年調整後盈利為30億元;2021年預測市盈率為6.6倍,過去兩年均值為10.7倍;預測周息率爲7.1%。

(資料來源:港交所、彭博) 分析員:鄧雪嫣(CE: BOL101)

九興控股(1836 HK)料2020上半年虧損,收入按年跌9%,但品牌客戶的零售銷售正逐步復蘇

九興控股(1836 HK)預期2020上半年可能錄得淨虧損,而2019年同期則錄得淨利潤3,893.1萬美元。預期錄得虧損主要由於新冠疫情造成客戶推遲及取消下單與出貨,以及因加快將産能轉移到東南亞的計劃及疫情期間暫時性關閉工廠所産生較高的一次性費用。由於疫情嚴重影響集團品牌客戶的業務,並擾亂了集團部份在中國和東南亞的生産設施,預期上半年綜合收入從2019年上半年7.506億美元按年減少31.9%至約5.112億美元,其中第二季收入較去年同期的4.38億美元減少43.4%至約2.48億美元。集團表示,品牌客戶的零售銷售正逐步復蘇,但關於疫情對2020下半年集團製造業務的銷售及訂單的影響仍存在很大的不確定性。集團現正提升製造效率、加强成本控制、提高營運表現及開拓新客戶機遇,以促進業務增長。下半年集團將繼續在印尼開設一間新工廠的計劃,以提高長期的成本效率及競爭力。市場預期集團2020年調整後盈利為2,378萬美元,按年跌80.4%,仍有下調壓力,2021年調整後盈利為9,369萬美元。2021年預測市盈率為7.9倍,低於過去兩年均值為10.6倍;預測周息率爲9.1%。

(資料來源:港交所、彭博) 分析員:劉一鳴(CE: BOJ702)

權益披露:

分析員鄧雪嫣(CE:BOL101)、劉一鳴(CE:BOJ702)及其關連人士沒有持有報告內所推介的證券的任何及相關權益。

披露:本報告是由南華資料研究有限公司的研究部團隊成員(分析員」)負責編寫及審核。分析員特此聲明,本報告中所表達的意見,準確地反映了分析員對報告內所述的公司(「該公司」)及其證券的個人意見。根據香港證監會持牌人操守準則所適用的範圍及相關定義,分析員確認本人及其有聯繫者均沒有(1)在本報告發出前30 日內曾交易報告內所述的股票;(2)在本報告發出後3 個營業日內交易報告內所述的股票;(3)擔任報告內該公司的高級人員;(4)持有該公司的財務權益。分析員亦聲明過往、現在或將來沒有、也不會因本報告所表達的具體建議或意見而得到或同意得到直接或間接的報酬、補償及其他利益。

南華金融控股有限公司包括其從事“金融業務”之子公司或其關聯公司(「南華金融」)沒有持有相等於或高於該公司的市場資本值的1%或該公司就新上市已發行股本的1%,“金融業務”於本報告內的定義是投資銀行、自營交易或莊家和經紀代理業務。南華金融的董事、行政人員及/或雇員並不是該公司的董事或高級人員。南華金融現在沒有亦將不會涉及該公司發行的股票及相關證券的莊家活動,亦沒有在過去12 個月內,曾向該公司提供任何投資銀行服務。

本此報告和報告中提供的資訊和意見,由南華資料研究有限公司及/或南華金融向其或其各自的客戶提供資訊而準備,並且以合理謹慎的原則編制,所用資料、資訊或資源均於出版時為真實、可靠和準確的。南華資料研究有限公司對本報告或任何其內容的準確性或完整性或其他方面,無論明示或暗示,無作出任何陳述或保證。南華資料研究有限公司及/或南華金融,及其或其各自的董事、管理人員、合夥人、代表或雇員並不承擔由於使用、出版、或分發全部或部分本報告或其任何內容,而產生的任何性質的任何直接或間接損失或損害的任何責任。本報告所載資訊和意見會或有可能在沒有任何通知的情況下而變動或修改。

本報告不是、也不是為了、也不構成任何要約或要約購買或出售或其他方式交易本報告述及的證券。本報告受版權保護及擁有其他權利。據此,未經南華資料研究有限公司明確表示同意,本報告不得用於任何其他目的,也不得出售、分發、出版、或以任何方式轉載。本刊物批准在英國由南華證券(英國)有限公司分派。南華證券(英國)有限公司為一間獲英國金融市場行為局批准和受該局監管的公司。投資者參閱此報告時,應明白及瞭解其投資目的及相關投資風險,投資前亦應諮詢其獨立的財務顧問。

權益披露:

分析員鄧雪嫣(CE:BOL101)、劉一鳴(CE:BOJ702)及其關連人士沒有持有報告內所推介的證券的任何及相關權益。

披露:本報告是由南華資料研究有限公司的研究部團隊成員(分析員」)負責編寫及審核。分析員特此聲明,本報告中所表達的意見,準確地反映了分析員對報告內所述的公司(「該公司」)及其證券的個人意見。根據香港證監會持牌人操守準則所適用的範圍及相關定義,分析員確認本人及其有聯繫者均沒有(1)在本報告發出前30 日內曾交易報告內所述的股票;(2)在本報告發出後3 個營業日內交易報告內所述的股票;(3)擔任報告內該公司的高級人員;(4)持有該公司的財務權益。分析員亦聲明過往、現在或將來沒有、也不會因本報告所表達的具體建議或意見而得到或同意得到直接或間接的報酬、補償及其他利益。

南華金融控股有限公司包括其從事“金融業務”之子公司或其關聯公司(「南華金融」)沒有持有相等於或高於該公司的市場資本值的1%或該公司就新上市已發行股本的1%,“金融業務”於本報告內的定義是投資銀行、自營交易或莊家和經紀代理業務。南華金融的董事、行政人員及/或雇員並不是該公司的董事或高級人員。南華金融現在沒有亦將不會涉及該公司發行的股票及相關證券的莊家活動,亦沒有在過去12 個月內,曾向該公司提供任何投資銀行服務。

本此報告和報告中提供的資訊和意見,由南華資料研究有限公司及/或南華金融向其或其各自的客戶提供資訊而準備,並且以合理謹慎的原則編制,所用資料、資訊或資源均於出版時為真實、可靠和準確的。南華資料研究有限公司對本報告或任何其內容的準確性或完整性或其他方面,無論明示或暗示,無作出任何陳述或保證。南華資料研究有限公司及/或南華金融,及其或其各自的董事、管理人員、合夥人、代表或雇員並不承擔由於使用、出版、或分發全部或部分本報告或其任何內容,而產生的任何性質的任何直接或間接損失或損害的任何責任。本報告所載資訊和意見會或有可能在沒有任何通知的情況下而變動或修改。

本報告不是、也不是為了、也不構成任何要約或要約購買或出售或其他方式交易本報告述及的證券。本報告受版權保護及擁有其他權利。據此,未經南華資料研究有限公司明確表示同意,本報告不得用於任何其他目的,也不得出售、分發、出版、或以任何方式轉載。本刊物批准在英國由南華證券(英國)有限公司分派。南華證券(英國)有限公司為一間獲英國金融市場行為局批准和受該局監管的公司。投資者參閱此報告時,應明白及瞭解其投資目的及相關投資風險,投資前亦應諮詢其獨立的財務顧問。

權益披露:

分析員鄧雪嫣(CE:BOL101)、劉一鳴(CE:BOJ702)及其關連人士沒有持有報告內所推介的證券的任何及相關權益。

披露:本報告是由南華資料研究有限公司的研究部團隊成員(分析員」)負責編寫及審核。分析員特此聲明,本報告中所表達的意見,準確地反映了分析員對報告內所述的公司(「該公司」)及其證券的個人意見。根據香港證監會持牌人操守準則所適用的範圍及相關定義,分析員確認本人及其有聯繫者均沒有(1)在本報告發出前30 日內曾交易報告內所述的股票;(2)在本報告發出後3 個營業日內交易報告內所述的股票;(3)擔任報告內該公司的高級人員;(4)持有該公司的財務權益。分析員亦聲明過往、現在或將來沒有、也不會因本報告所表達的具體建議或意見而得到或同意得到直接或間接的報酬、補償及其他利益。

南華金融控股有限公司包括其從事“金融業務”之子公司或其關聯公司(「南華金融」)沒有持有相等於或高於該公司的市場資本值的1%或該公司就新上市已發行股本的1%,“金融業務”於本報告內的定義是投資銀行、自營交易或莊家和經紀代理業務。南華金融的董事、行政人員及/或雇員並不是該公司的董事或高級人員。南華金融現在沒有亦將不會涉及該公司發行的股票及相關證券的莊家活動,亦沒有在過去12 個月內,曾向該公司提供任何投資銀行服務。

本此報告和報告中提供的資訊和意見,由南華資料研究有限公司及/或南華金融向其或其各自的客戶提供資訊而準備,並且以合理謹慎的原則編制,所用資料、資訊或資源均於出版時為真實、可靠和準確的。南華資料研究有限公司對本報告或任何其內容的準確性或完整性或其他方面,無論明示或暗示,無作出任何陳述或保證。南華資料研究有限公司及/或南華金融,及其或其各自的董事、管理人員、合夥人、代表或雇員並不承擔由於使用、出版、或分發全部或部分本報告或其任何內容,而產生的任何性質的任何直接或間接損失或損害的任何責任。本報告所載資訊和意見會或有可能在沒有任何通知的情況下而變動或修改。

本報告不是、也不是為了、也不構成任何要約或要約購買或出售或其他方式交易本報告述及的證券。本報告受版權保護及擁有其他權利。據此,未經南華資料研究有限公司明確表示同意,本報告不得用於任何其他目的,也不得出售、分發、出版、或以任何方式轉載。本刊物批准在英國由南華證券(英國)有限公司分派。南華證券(英國)有限公司為一間獲英國金融市場行為局批准和受該局監管的公司。投資者參閱此報告時,應明白及瞭解其投資目的及相關投資風險,投資前亦應諮詢其獨立的財務顧問。