Login

Login Account Opening

Account Opening美歐金融危機手尾長 中港股票瓣瓣皆向好

吳老闆週記(3月23日)

.中俄經濟關係緊密,除了中國品牌,人民幣也成了大贏家。

.今次美歐金融危機,縱使暫時已經緩和,但手尾卻十分長。

.港股前景向好,中資股升,晶片股亦升,本地地產股都升。

美歐金融危機手尾長

中港股票瓣瓣皆向好

最近一週重點新聞可算是上週的延續。政治方面,國家主席習近平本週一至三(20日至22日)前往俄羅斯進行國事訪問,與俄羅斯總統普京先後進行了非正式及正式會談,最後簽署《關於深化新時代全面戰略協作夥伴關係》的聯合聲明,內容涵蓋之廣,前所未見,除了定性兩國關係、重申兩國在國際秩序上的立場、加強雙方在各經濟領域以至地區平台的合作,還提到烏克蘭、東北亞,以至中東的地緣政治問題。

其實,中國已多次重申自己在俄烏衝突中的立場,就是反對北約東擴,主張勸和促談,不會軍援俄羅斯,只會在經濟上幫手。而事實上,中國已幫了很多手,兩國經濟關係愈見緊密。

且看中國海關總署數據,2022年中俄雙邊貿易額為1,902.71億美元,創出歷史新高,幾乎達到雙方定下2024年要達2,000億美元的目標,按年增長29.3%;當中,中國從俄進口貨物1,141.49億美元,按年增長43.4%,對俄出口貨物761.22億美元,按年增長12.8%。

中國品牌進佔俄國

中國主要從俄進口能源,根據中國海關總署最新公布,今年頭兩個月,中國從俄進口的石油總量為1,568萬噸,按年增長23.8%,同期從沙特阿拉伯進口1,392萬噸,按年減少5.0%,俄羅斯已超越沙特,成為中國最大石油供應國。

對俄出口方面,則包括機械、電子產品、卑金屬(base metal,包括銅、鐵、鋁)、車、船和飛機等。俄羅斯衞星通訊社報道,中國汽車品牌在俄國的市場佔有率,去年短短一年之間,由9%增加至37%,頭三位分別是奇瑞、哈弗及吉利。手機方面就更厲害,中國品牌的市佔率更由40%暴增至95%,淨計小米,已佔半璧江山。

結果,除了中國品牌擴大版圖,人民幣也成了大贏家。截至去年年底,人民幣在俄羅斯進口結算中的佔比,便從1月的4%,上升至23%;在出口結算中的佔比,也從0.5%增加至16%。根據莫斯科交易所的數字,人民幣在當地外匯市場的佔比,更從去年1月的不到1%,飆升至去年11月的48%。

俄羅斯雖然有中國在經濟上的「支持」,但在軍備上,面對烏克蘭有美國及北約做靠山,實在難以再將戰事拖延下去,如今有中國作為「中間人」,俄烏局勢可能真的如本欄此前所言般,將會出現重大變化。

金融危機 手尾甚長

財經方面,上週才剛提到,瑞信衰了超過1年,股價從高位下跌了九成,不知會否因為美國的銀行相繼出事而爆煲,不旋踵,便被瑞士政府及央行夾硬推上轎,與瑞銀成親。

事件震撼全球,震撼的是,瑞銀以總代價30億瑞郎、每22.48股瑞信換來1股瑞銀完成,相當於每股瑞信的作價為0.76瑞郎,比起上週五(17日)收市價折讓高達59%;這還不特止,瑞信票面價值160億瑞郎的額外一級資本(AT1)債券,更被全部減計,一夜歸零。換句話說,股權人尚有渣拿,債權人卻血本無歸,顛覆了投資市場的常規。

這樣一來,歐美市場現有2,750億美元AT1債券的持有者,自然有得震無得瞓,爭相沽售,哪會理會手頭上的AT1債券,是否和瑞信AT1債券一樣,「魔鬼藏在細節裏」,即是只要當地監管機構如瑞士金融市場監督管理局(FINMA)認為,銀行已無法繼續經營,AT1債券便需要被減計。

另外,經此一役,AT1債券市場勢必出現信心問題,銀行再要發行相關債券,可能需再提高票面息率,增加融資成本;同時,投資者對銀行股的信心,也會受到打擊。總括而言,今次美歐金融危機,縱使暫時已經緩和,但手尾卻十分長,而這一切的罪魁禍首,是美聯儲局激進加息,本週三議息,決定再加四分之一厘,根本不應該加。

港股便宜 瓣瓣看升

最後一提港股,在此水平實在十分便宜。尤其是內地市道極度暢旺,相信今年經濟增長可以輕鬆「超七」,甚至「破八」,中資股很快會價值重估,只要回到合理水平,還有大把上升空間。

就連被美國步步進逼阻其發展的晶片行業,隨着中央積極推動企業投入研發,最新消息更指,內地正計劃讓少數最成功的晶片公司,包括華為、中芯(00981)、華虹半導體(01347)等,更易獲得補貼,並且不設上限,因此相信年中左右便可砌得掂,到時全球晶片都會輸晒,內地晶片股又會升。

另外,在新盤銷情暢旺帶領下,本地住宅市場相信已經見底;在旅客陸續「回歸」、未來更會蜂擁而至下,商舖、商場、酒店也會反彈;在積極發展金融、創科產業下,寫字樓亦不夠用,如此這般,本地地產股都會升。

【由於吳老闆事忙,本文由劉若文代筆。】

南華證券錢莊

美歐金融危機持續發酵,繼美國矽谷銀行(SVB)及標誌銀行(Signature Bank)連環倒閉後,第一共和銀行(First Republic Bank)亦出事,瑞信則遭強行併入瑞銀,漣漪效應不斷擴散,投資市場人心惶惶,震盪在所難免。

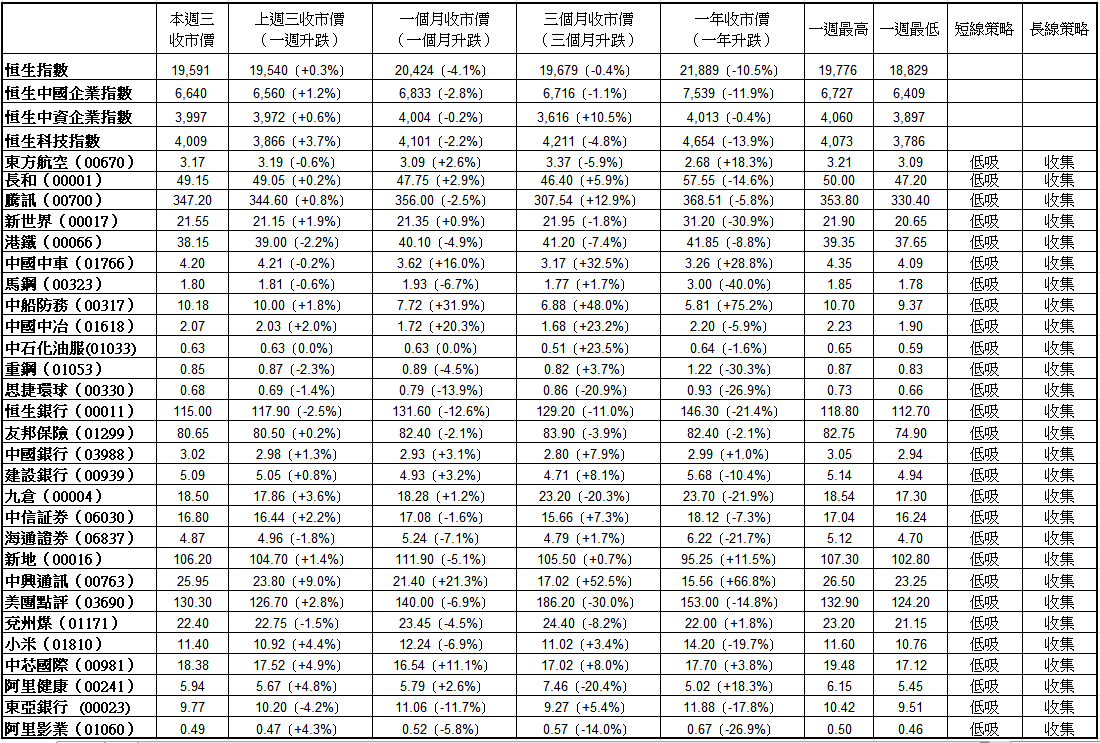

港股過去一週就曾下挫,恒指一度跌穿19,000點,其後失而復得,一個星期計算,微升51點,相當於0.3%,本週三(22日)收報19,591點,整週波幅不足1,000點;國指跑贏大市,上升1.2%,相當於80點,收報6,640點;科指大幅跑贏大市,上升3.7%,相當於143點,收報4,009點。

美歐政府雖能暫時力挽狂瀾於既倒,但手尾相當長,投資者信心有排難以恢復;有內地媒體就指出,根據華商財團初步估計,有超過760億美元和1,600億美元的華人資產從美國和瑞士撤離,主要流入香港及新加坡等。而事實上,中港所受今次美歐金融危機影響甚微,在有資金流入下,價值可能加速重估。

本週焦點板塊——汽車股

汽車股進入業績期,加上銷售數據理想,有關板塊近日發力狂飆。當中,截至本週三(22日),連升兩日的,有蔚來(09866)、理想(02015)及龍頭比亞迪(01211),分別累升14.8%、6.7%及3.6%;零跑(09863)則連升3日,累升8.4%,創出超過3個月新高;小鵬(09868)更連升6日,累升26.0%,升上超過1個月高位。

就連傳統汽車股,也全面造好。本週二(21日)公布2022年業績的吉利(00175),當日已升3.8%,翌日再升2.7%,這要多得去年全年收入同比增長45.6%,至1,480億人民幣,創出歷史新高紀錄;淨利潤同比增長8.5%,至52.6億人民幣。此外,長汽(02333)、廣汽(02238)同樣連升兩日,分別累升8.7%、3.4%。

事實上,中國汽車前途一片光明,尤其是電動車。根據中國乘用車市場信息聯席會報告,3月1日至19日,乘用車市場零售70萬輛,按年下降8%;新能源車市場零售24.6萬輛,按年增長15%。今年以來累計,前者337.9萬輛,按年下降18%;後者101.6萬輛,按年增長21%。

本欄早已指出,內地電動車市場未來10年將會增長很快,賺很多錢,鬥生鬥死之下,最後剩低五強,包括比亞迪、華為,另有一間甚至兩間內企跑出,Tesla都未必夠砌,而此五強將會贏盡全球。

文章來源:Capital 資本平台

吳鴻生:南華集團主席

劉若文:資本平台顧問

免責聲明

– 本頁所載的資訊為南華傳媒集團提供,南華傳媒集團為南華金融控股有限公司的子公司,其並非為任何金融監管機構之持牌公司,本頁之內容由南華傳媒集團編審部主理。並未經本集團其下的持牌公司獨立核實。

– 本頁轉載之資訊僅作參考使用,投資涉及風險,在根據資訊執行證券交易前,投資者務請運用個人獨立思考能力,並應諮詢獨立專業意見,慎密行事。

– 本演示或材料不構成任何要約、市場推廣、保證、擔保、意見或建議。

– 南華傳媒集團保留版權所有及一切權利。