登入

登入 開戶

開戶ASML業績差和臺積電沒有必然關係

2024年11月07日 星期四 下午12:00

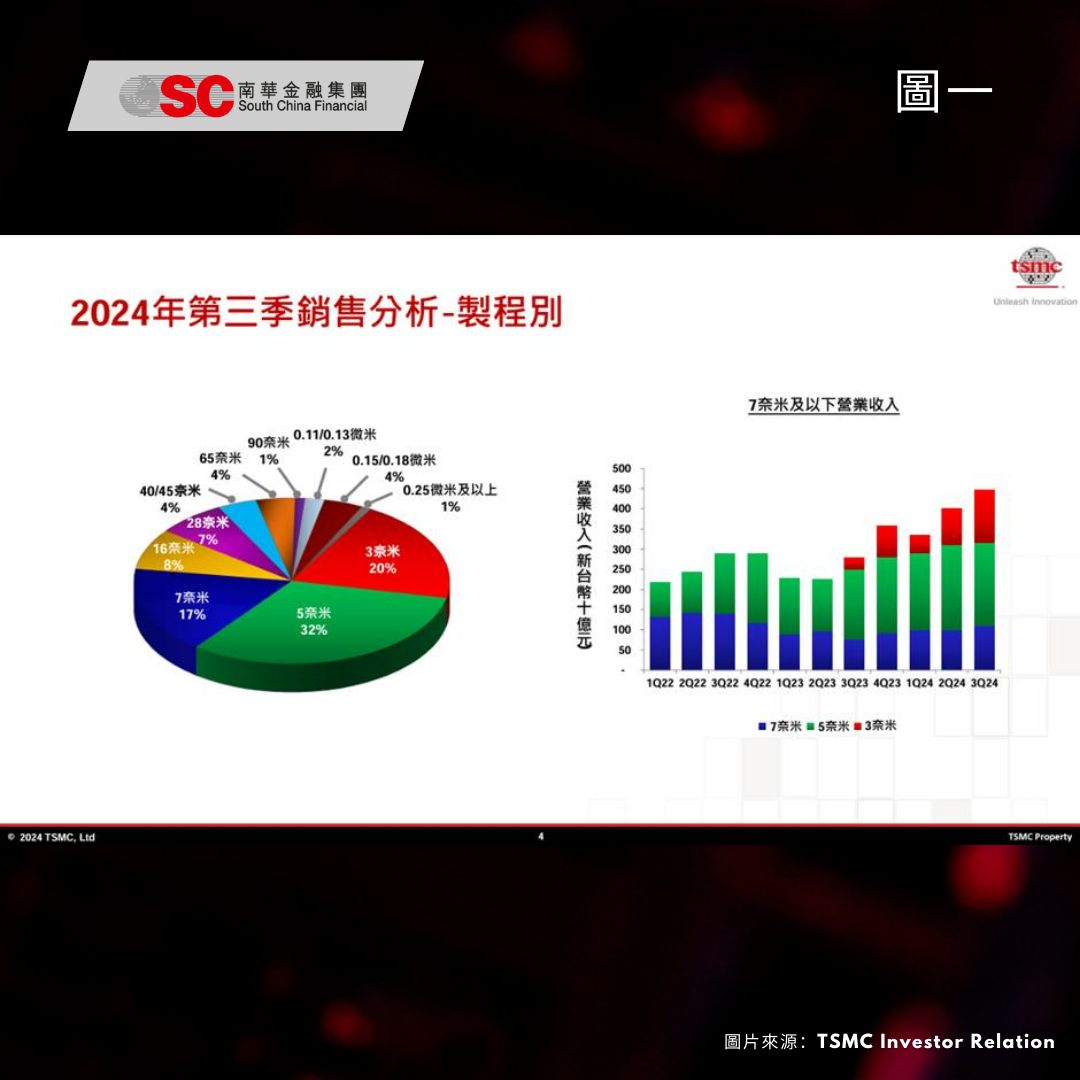

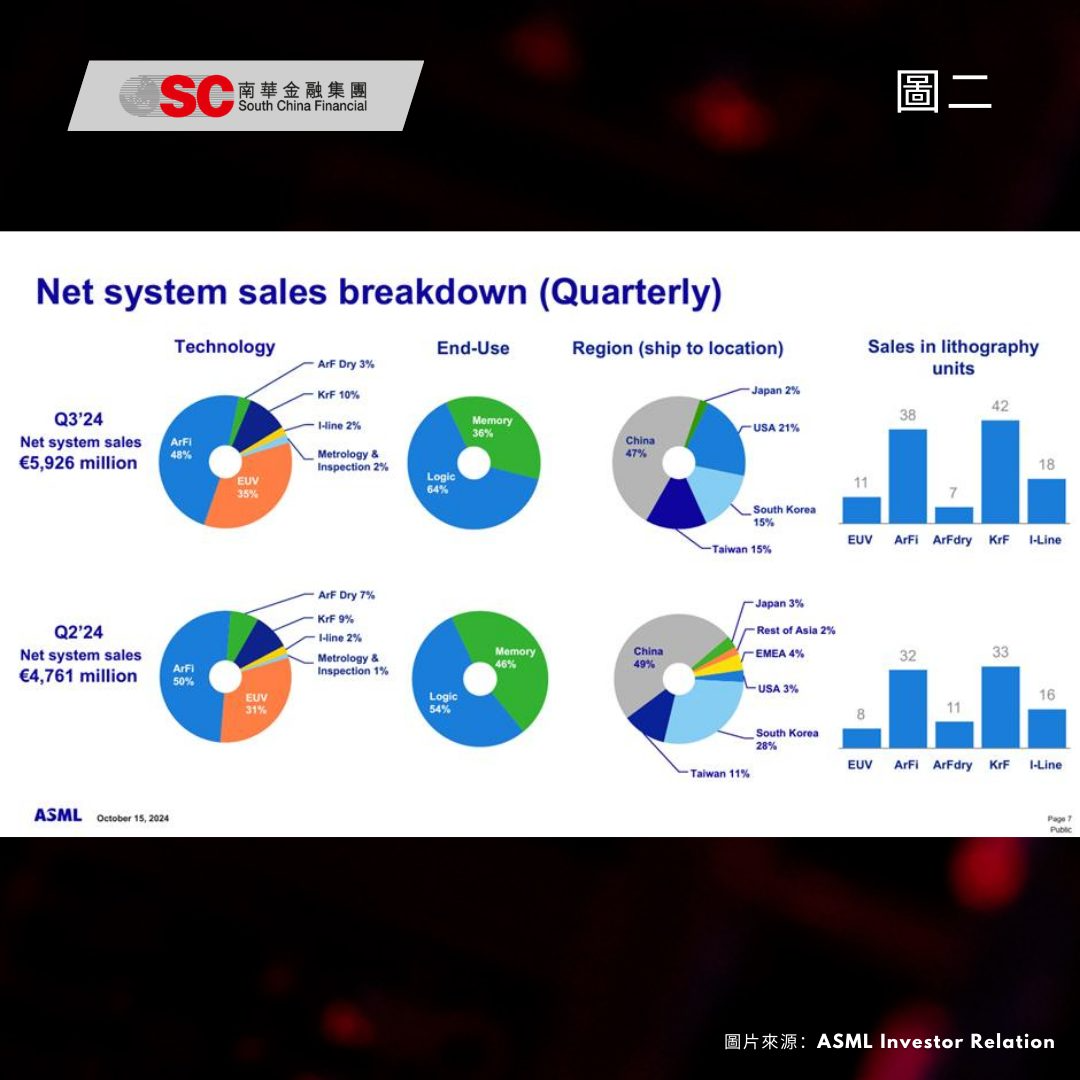

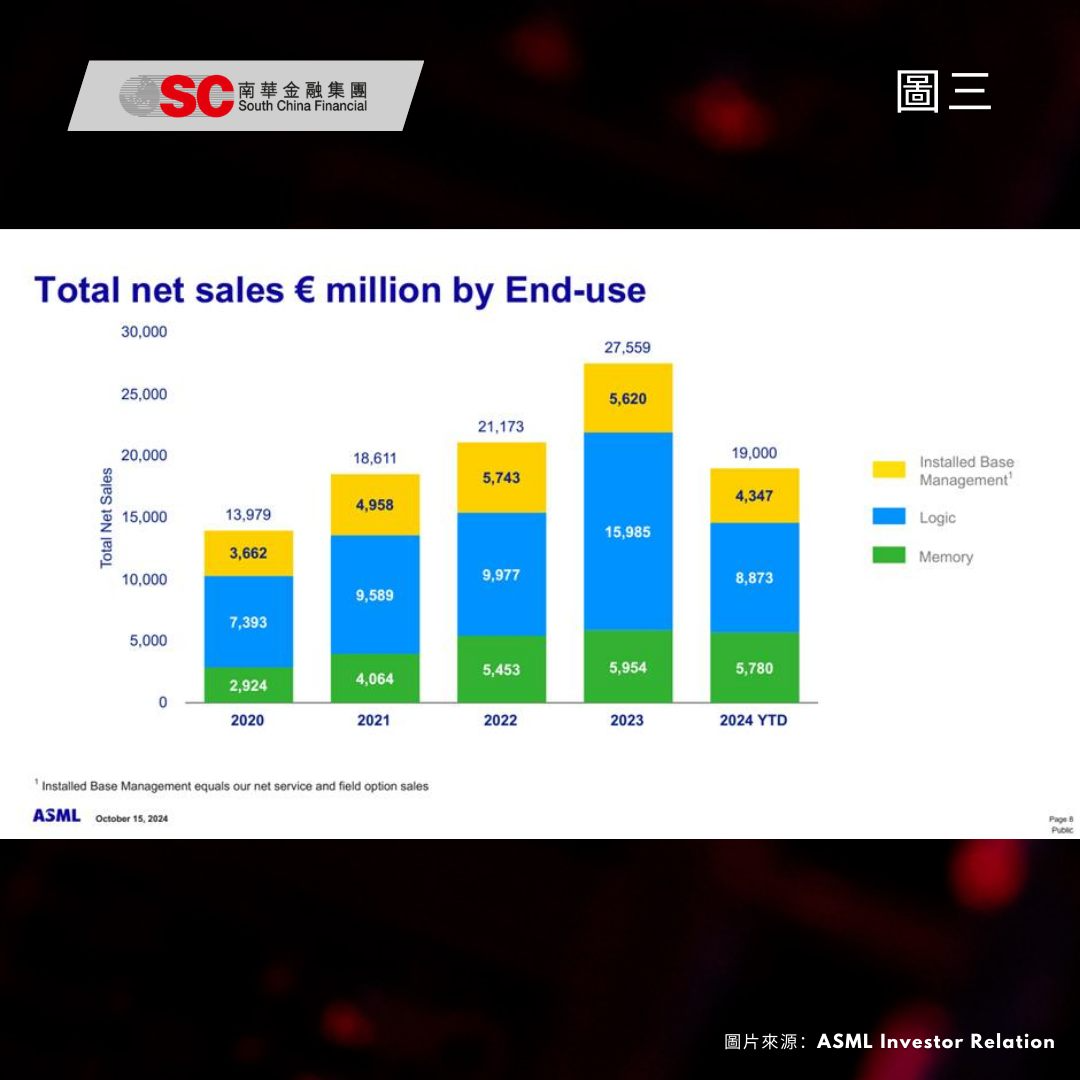

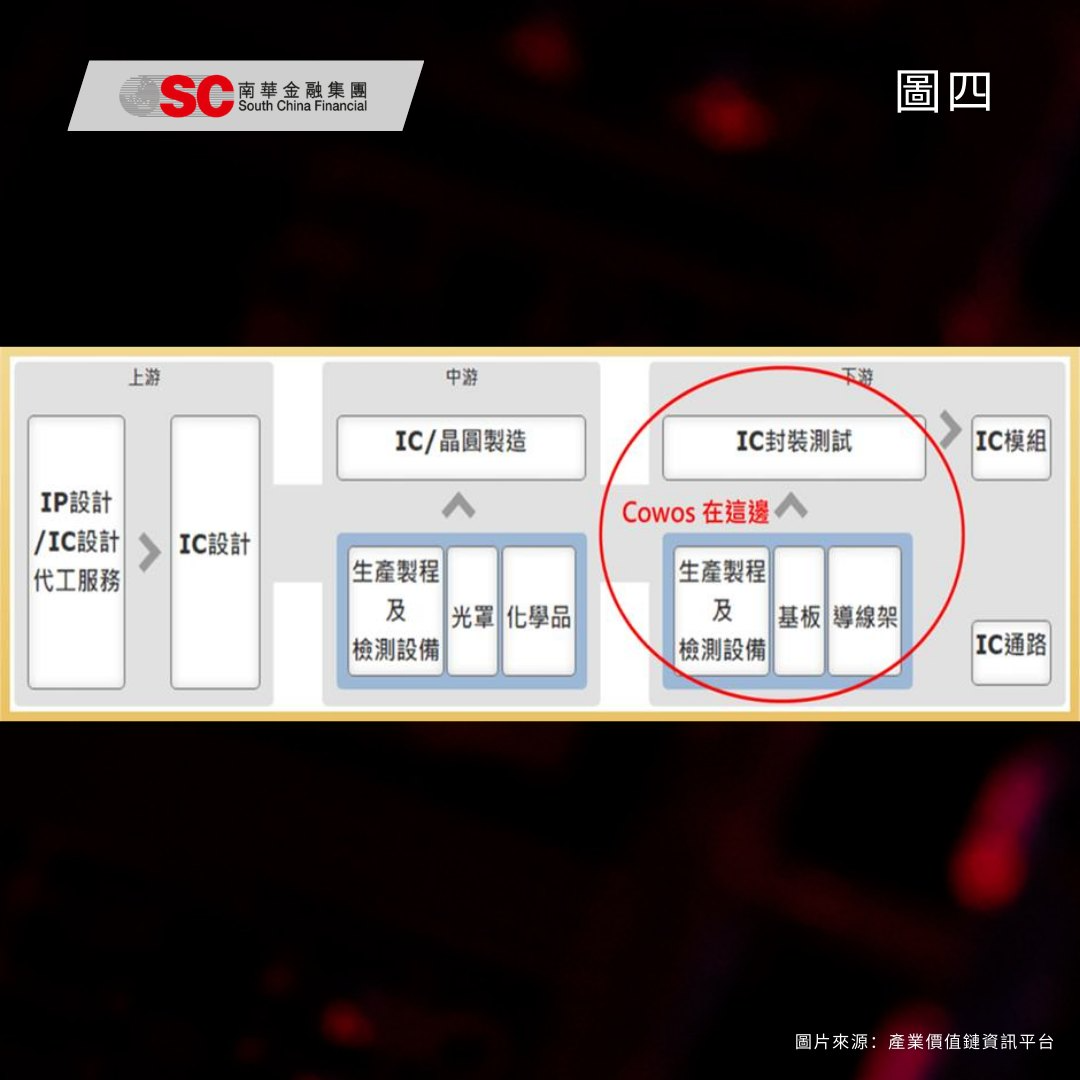

圖一所顯示,臺積電(TSM)現時製程技術貢獻盈利的比例分別為5nm(32%)、3nm(20%)、7nm(17%)、16nm(8%)、28nm(7%),其餘為更成熟的製程。主要用途為人工智能和智能手機等領域。當中人工智能是近年的增長點,這非常明顯,毋庸置疑。圖二,艾斯摩爾(ASML)近半光刻機銷售來自於ArFi。ArFi是什麽?ArFi是浸潤式光刻機,可以製造45-7nm晶片,最高支持到7nm工藝,進入7nm之后,就要用到EUV光刻機。而爲什麽會有那麽多ArFi的銷售?主要來自於中芯國際(0981.HK)。現時美國一直向荷蘭政府施壓,嘗試叫停公司在中國對中芯國際及其他晶片公司的設備維修服務。所以預料未來一年,中國半導體公司在國際市場上訂購半導體設備的訂單和維修服務的收入將會繼續受制於美國的制裁。圖三,2023年業績增長很大程度是因爲中芯國際趕在制裁生效之前買設備,今年沒有了中國新單,當然業績增長會放緩。另外,新推出的High NA EUV 設備(支持2nm製程),因爲價格極貴(接近4億美元一部),加上裝機成本和調試時間非常長,臺積電現時也只是買了一部,當然也無法抵消ArFi分部的倒退。圖四,現時臺積電最搶手的除了先進製程之外,還有其先進封裝技術。而封裝的產業鏈和光刻機扯不上半毛錢關係。

圖一所顯示,臺積電(TSM)現時製程技術貢獻盈利的比例分別為5nm(32%)、3nm(20%)、7nm(17%)、16nm(8%)、28nm(7%),其餘為更成熟的製程。主要用途為人工智能和智能手機等領域。當中人工智能是近年的增長點,這非常明顯,毋庸置疑。圖二,艾斯摩爾(ASML)近半光刻機銷售來自於ArFi。ArFi是什麽?ArFi是浸潤式光刻機,可以製造45-7nm晶片,最高支持到7nm工藝,進入7nm之后,就要用到EUV光刻機。而爲什麽會有那麽多ArFi的銷售?主要來自於中芯國際(0981.HK)。現時美國一直向荷蘭政府施壓,嘗試叫停公司在中國對中芯國際及其他晶片公司的設備維修服務。所以預料未來一年,中國半導體公司在國際市場上訂購半導體設備的訂單和維修服務的收入將會繼續受制於美國的制裁。圖三,2023年業績增長很大程度是因爲中芯國際趕在制裁生效之前買設備,今年沒有了中國新單,當然業績增長會放緩。另外,新推出的High NA EUV 設備(支持2nm製程),因爲價格極貴(接近4億美元一部),加上裝機成本和調試時間非常長,臺積電現時也只是買了一部,當然也無法抵消ArFi分部的倒退。圖四,現時臺積電最搶手的除了先進製程之外,還有其先進封裝技術。而封裝的產業鏈和光刻機扯不上半毛錢關係。

【ASML業績差和臺積電沒有必然關係】

其次,臺積電現時的增長亮點不是成熟製程,而是先進製程和CoWoS。ASML業績衰退主要的原因是ArFi訂單的倒退和High NA EUV銷售不如預期,和臺積電的關係不大。

總結一下,半導體代工和半導體設備板塊有一定的關聯性,但不同的細分行業有不同的周期。半導體不是一個容易看的行業,需花時間細心研究。簡單一點來説,可以理解成爲油服股和石油股的關係。油股業績好也不一定代表需要增加鑽探設備。

臺積電3/5nm先進製程雖然滿載,但7nm表現有待改進,公司亦在不斷講7nm產能改裝成更先進的製程。短期再大幅增加EUV設備的需求不高,自然就和ASML的業績扯不上關係。但CoWoS先進封裝產能非常短缺,而且技術含量高,因此公司銷售單價和銷售量仍然有進一步提升的空間。

家國情懷和錢包是兩碼子事情,買台灣股票也不等於賣國賊,不要混爲一談,也不用上綱上綫。

“面對世界轉變 逆市要如何 投資先要溫功課”

《南華金融集團研究部副總監 莫灝楠》