登入

登入 开户

开户ASML业绩差和台积电没有必然关系

【ASML业绩差和台积电没有必然关系】

坊间实在有太多在完全不了解芯片产业链的分析,笔者又必须以正视听。 附上图片解释:

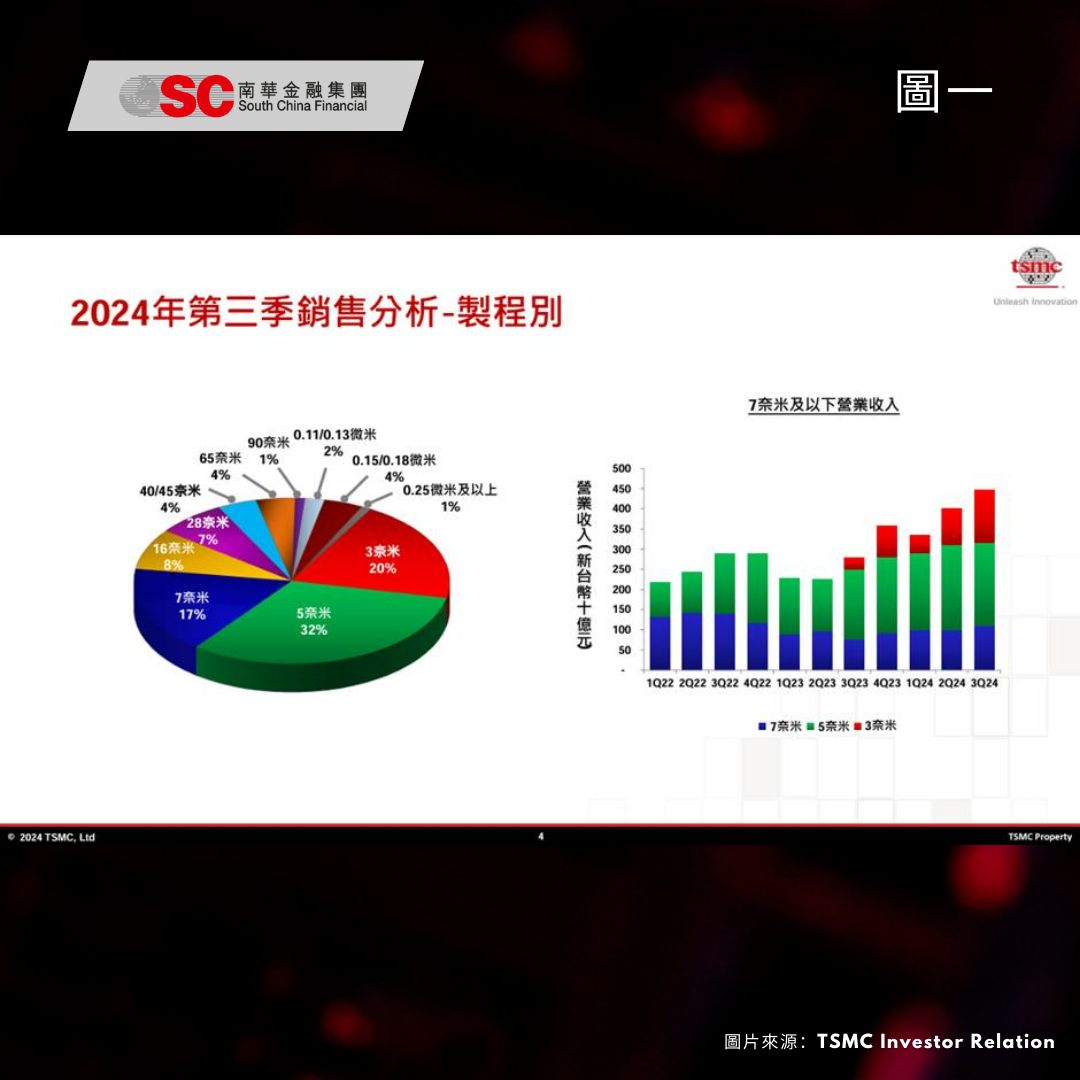

![]() 图一所显示,台积电(TSM)现时制程技术贡献盈利的比例分别为5nm(32%)、3nm(20%)、7nm(17%)、16nm(8%)、28nm(7%),其余为更成熟的制程。主要用途为人工智能和智能手机等领域。当中人工智能是近年的增长点,这非常明显,毋庸置疑。

图一所显示,台积电(TSM)现时制程技术贡献盈利的比例分别为5nm(32%)、3nm(20%)、7nm(17%)、16nm(8%)、28nm(7%),其余为更成熟的制程。主要用途为人工智能和智能手机等领域。当中人工智能是近年的增长点,这非常明显,毋庸置疑。

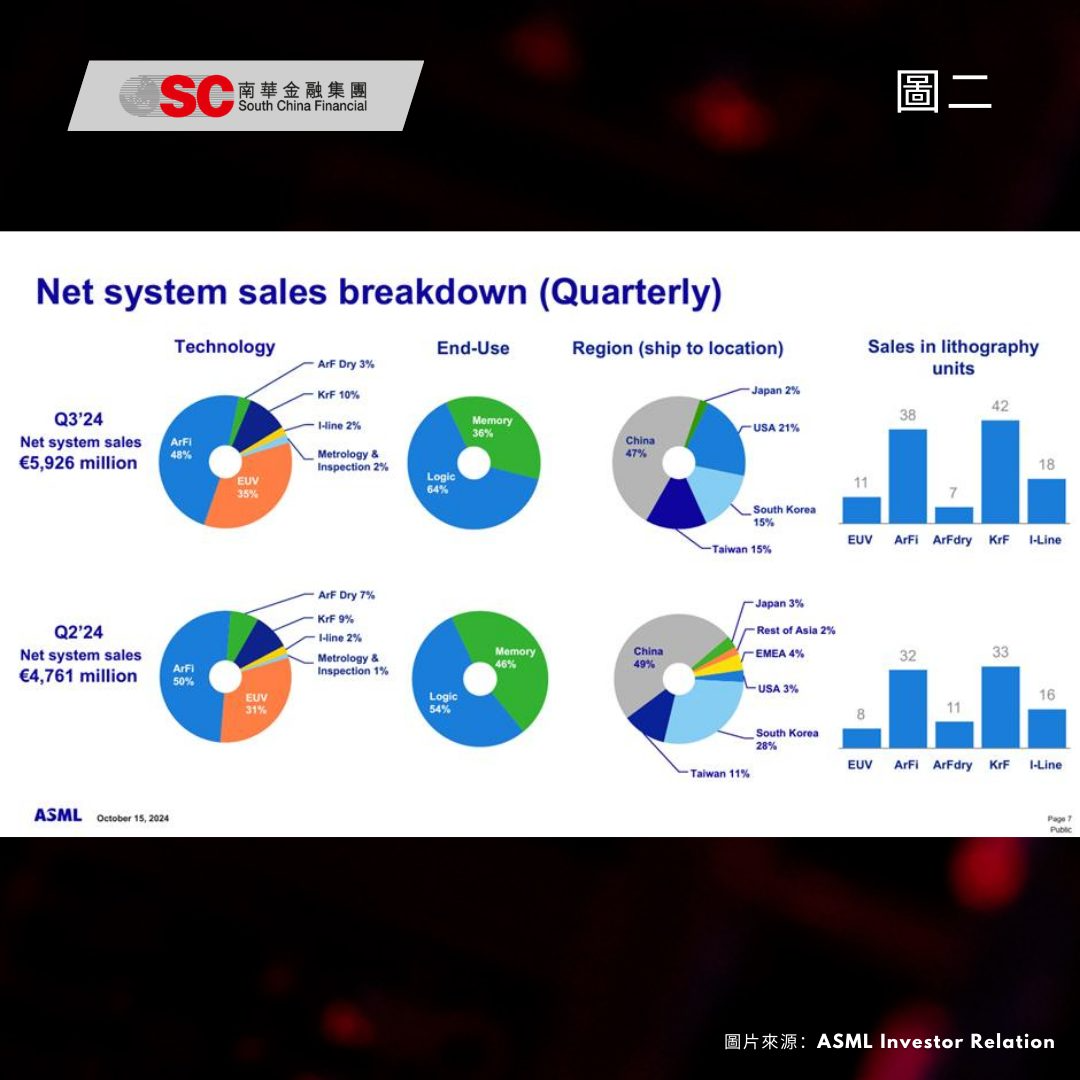

![]() 图二,艾斯摩尔(ASML)近半光刻机销售来自于ArFi。ArFi是什么?ArFi是浸润式光刻机,可以制造45-7nm芯片,最高支持到7nm工艺,进入7nm之后,就要用到EUV光刻机。而为什么会有那么多ArFi的销售?主要来自于中芯国际(0981.HK)。现时美国一直向荷兰政府施压,尝试叫停公司在中国对中芯国际及其他芯片公司的设备维修服务。所以预料未来一年,中国半导体公司在国际市场上订购半导体设备的订单和维修服务的收入将会继续受制于美国的制裁。

图二,艾斯摩尔(ASML)近半光刻机销售来自于ArFi。ArFi是什么?ArFi是浸润式光刻机,可以制造45-7nm芯片,最高支持到7nm工艺,进入7nm之后,就要用到EUV光刻机。而为什么会有那么多ArFi的销售?主要来自于中芯国际(0981.HK)。现时美国一直向荷兰政府施压,尝试叫停公司在中国对中芯国际及其他芯片公司的设备维修服务。所以预料未来一年,中国半导体公司在国际市场上订购半导体设备的订单和维修服务的收入将会继续受制于美国的制裁。

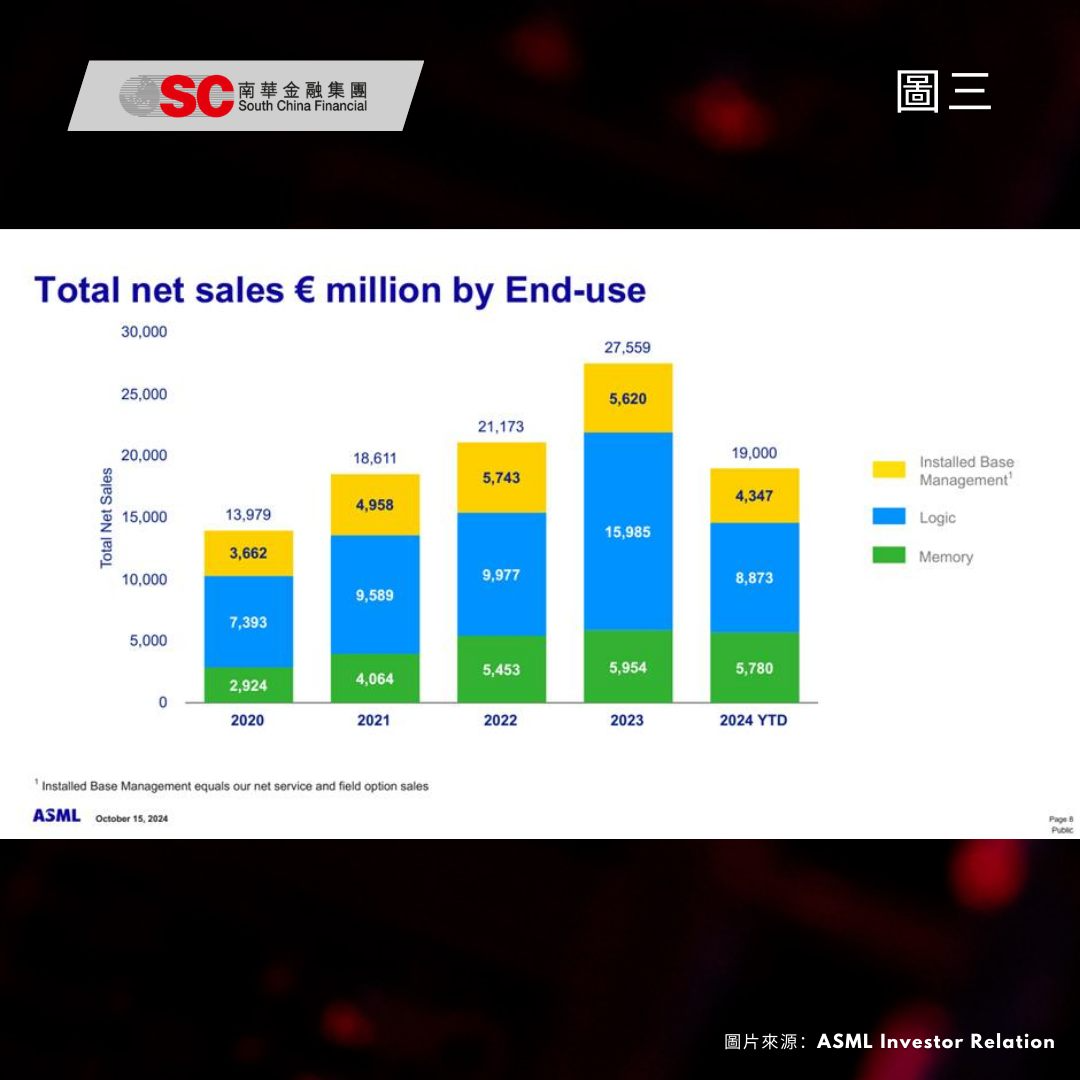

![]() 图三,2023年业绩增长很大程度是因为中芯国际赶在制裁生效之前买设备,今年没有了中国新单,当然业绩增长会放缓。另外,新推出的High NA EUV 设备(支持2nm制程),因为价格极贵(接近4亿美元一部),加上装机成本和调试时间非常长,台积电现时也只是买了一部,当然也无法抵消ArFi分部的倒退。

图三,2023年业绩增长很大程度是因为中芯国际赶在制裁生效之前买设备,今年没有了中国新单,当然业绩增长会放缓。另外,新推出的High NA EUV 设备(支持2nm制程),因为价格极贵(接近4亿美元一部),加上装机成本和调试时间非常长,台积电现时也只是买了一部,当然也无法抵消ArFi分部的倒退。

其次,台积电现时的增长亮点不是成熟制程,而是先进制程和CoWoS。ASML业绩衰退主要的原因是ArFi订单的倒退和High NA EUV销售不如预期,和台积电的关系不大。

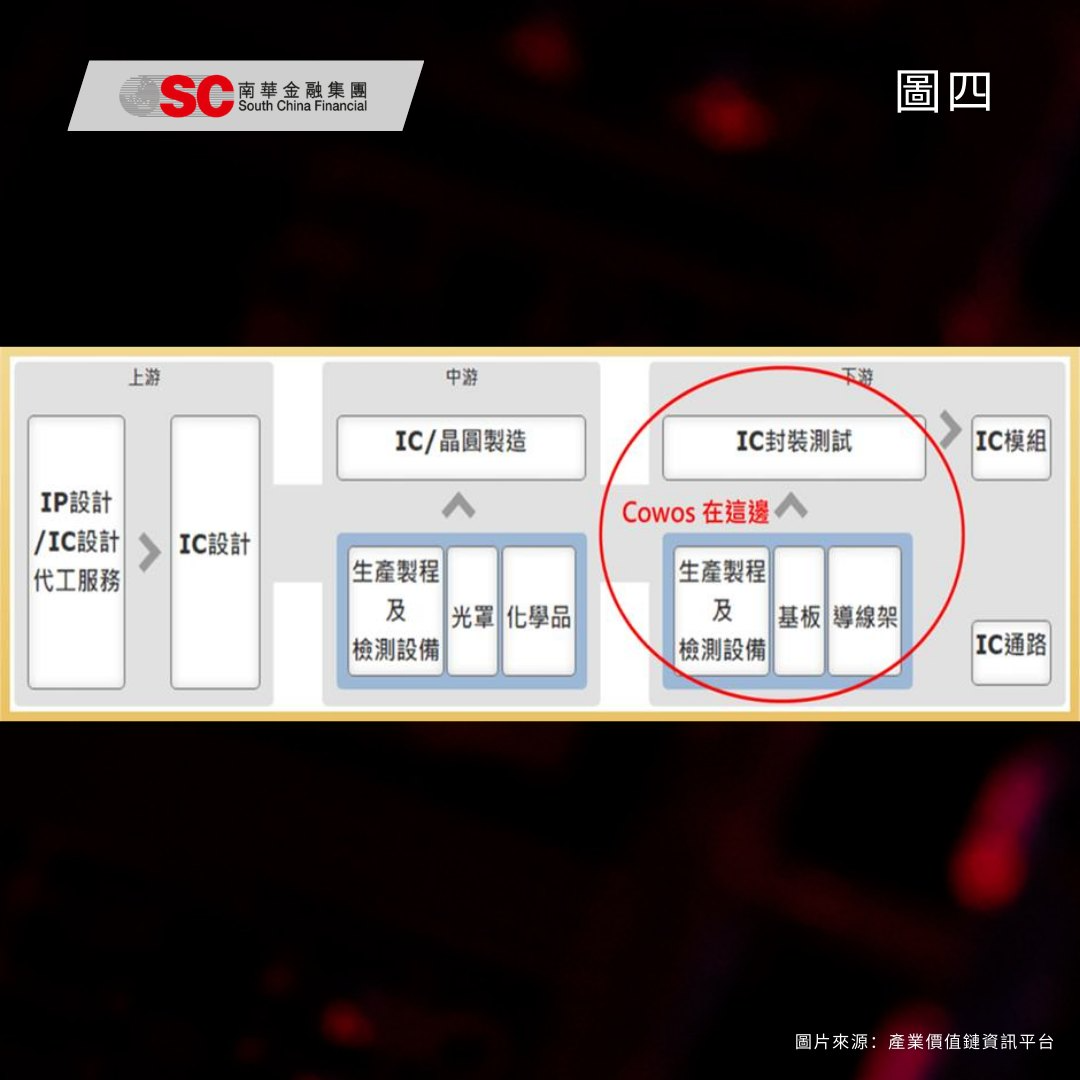

![]() 图四,现时台积电最抢手的除了先进制程之外,还有其先进封装技术。而封装的产业链和光刻机扯不上半毛钱关系。

图四,现时台积电最抢手的除了先进制程之外,还有其先进封装技术。而封装的产业链和光刻机扯不上半毛钱关系。

总结一下,半导体代工和半导体设备板块有一定的关联性,但不同的细分行业有不同的周期。半导体不是一个容易看的行业,需花时间细心研究。简单一点来说,可以理解成为油服股和石油股的关系。油股业绩好也不一定代表需要增加钻探设备。

台积电3/5nm先进制程虽然满载,但7nm表现有待改进,公司亦在不断讲7nm产能改装成更先进的制程。短期再大幅增加EUV设备的需求不高,自然就和ASML的业绩扯不上关系。但CoWoS先进封装产能非常短缺,而且技术含量高,因此公司销售单价和销售量仍然有进一步提升的空间。

家国情怀和钱包是两码子事情,买台湾股票也不等于卖国贼,不要混为一谈,也不用上纲上线。

“面对世界转变 逆市要如何 投资先要温功课”

《南华金融集团研究部副总监 莫灏楠》