登入

登入 开户

开户检讨投资组合 四大心水选择

吳老闆週記(5月4日)

.長和去年業績在困境下仍很亮麗,相信今年亦然。

.葵青貨櫃碼頭比起深圳無甚優勢,不如用來起樓。

.如買入本地地產股,可考慮新世界及新地,各有擅長。

檢討投資組合

四大心水選擇

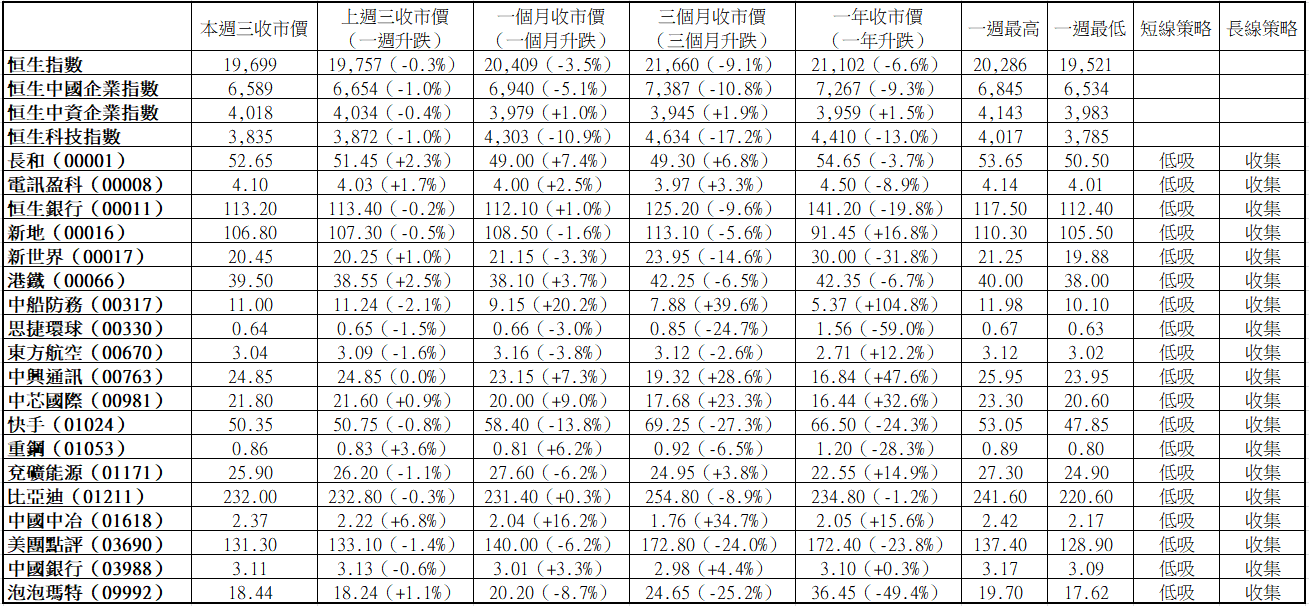

港股估值便宜,只待資金流入,本欄趁此待變時期,檢視一下投資組合,換走一些前景較不明朗的,例如被大股東不斷減持的騰訊(00700),或在同業當中二擇其一,例如內銀股選中行(03988)棄建行(00939),以及鋼鐵股選重鋼(01053)棄馬鋼(00323)等,繼而換入4隻「新血」,包括電訊盈科(00008)、快手(01024)、比亞迪(01211)及泡泡瑪特(09992)。

觀乎投資組合當中芸芸股份,上升空間最大的,是東方航空(00670),利好因素有三。第一,整體內航營運環境由極差變成極旺,先是國內航線載客量急速反彈,估計4月份已超出疫前20%,加上票價是去年低位的1倍,均價超過1,000元,即是利潤勢必破盡歷史最高紀錄,未來隨着國際航線拼命重開,很快便會不夠飛機使用。

第二,早於疫情前,內地已放寬機票定價機制,容許機票愈緊張時,票價上調幅度愈大;即是當載客率達到指定水平,便可加價某個幅度,當載客率進一步上升,又可進一步加價。

需求反彈、不夠飛機、票價上漲,重重行業因素叠加之下,內航股現時可謂全球最抵買。本欄選擇東航,只因該股去年受到上海封控影響,在三大內航中輸得最勁,如今一切已成過去,反彈力度自然最強,加上一直跟開,費事換馬罷了。而事實上,東航表現一直落後於國航(00753)及南航(01055),這就歸咎於該股此前兩度在低位增發配股予大股東,攤薄權益。

其實,國泰(00293)的情況亦差不多,莫說飛機,人手都極缺,搞到航線恢復得慢、機票極貴。一張飛往英國的機票,商務艙貴得驚人,但仍爆滿。當中最大的問題是,香港作為國際航空樞紐,航空業很重要;國泰作為香港的旗艦,加上曾經得到政府龐大注資,實在有責任盡快解決這問題,否則嚴重影響香港經濟。如果國泰夠飛機、夠人手,自己也有好處——盈利可以更好,股價升得更多。

長和全年業績亮麗

事實上,本地股也有不少值得留意,例如長和(00001),其去年業績在全球經營環境十分困難下仍相當亮麗,錄得盈利淨額增長10%,這要多得期內完成多項主要策略交易,在不少範疇靠一出一入賺錢。

當中,電訊業務方面,歐洲市場已不用再揼錢,相反更在不斷整合、重組,繼而出售部分套現;東南亞亦一樣,去年印尼Hutchison 3 Indonesia就與Indosat合併,新公司Indosat Ooredoo Hutchison成為當地第二大電訊商,並為長和帶來收益淨額51億元。

此外,集團的赫斯基能源,2021年與Cenovus Energy合併後,所持新公司16.6%權益,去年在油價彈了上去,令全球石油公司全部都賺錢下,又帶來了盈利淨額63.33億元,較前年增長超過10倍。

展望未來,集團的港口業務將回復暢旺,因為其網絡遍布全球25個國家,中國貨品即使減少運往美國、歐洲,但有其他地區補回,包括非洲、印度、中東、南美等。況且,港口業務相當值錢,淡馬錫現正放售早年向和黃買入的和記港口20%權益,據聞就吸引到招商局及中遠集團等出價40億美元洽購,以此計算,長和所持80%權益,就值160億美元,相當於逾1,200億港元。

貨櫃碼頭或可起樓

此外,長和很多資產都很值錢。且看集團此前向城規會申請,將青衣聯合船塢現址及北面的政府土地,發展為公私營房屋,提供1.5萬個單位,當中私人住宅佔了1萬個,假設1個單位賺100萬元,此項目便賺100億元。

雖然比起集團總市值,該項目只屬小數目,但卻帶來一大啟示——隨着葵青貨櫃碼頭相對深圳無甚優勢,運作成本又高,其實可以改變大部分土地的用途,用來起樓;當中,長和乃最大營運商,緊隨其後是九倉(00004),若然成事,該處隨時成為長和在港最後兼最大的土地儲備。

尤其是本欄一直提到,香港未來要配合到大灣區的發展,必需檢討人口政策,10年內將人口推上1,000萬;有人之後,就要有地。否則缺乏勞動力,各行各業都會陷於瓶頸。現時不少老人家,七、八十歲仍要做事,這並非由於可憐、勤力、自願等主觀理由,而是因為在缺人的客觀條件下,僱主連長者都要用,此便正正反映人口政策長期出了問題;再不處理的話,任何產業都無得搞,本來可以成為增長點的產業,相反還會拖累GDP負增長,教育便是一例——隨着雙非零配額的實施,每年少了二、三萬名嬰兒出生,以致近年要「殺校」。

總括而言,在港口以至零售等各項業務瓣瓣皆掂下,長和今年業績還會向好,現時市盈率只得5.5倍、市賬率只得0.385倍,實在低得離譜;換句話說,集團資產賬面價值高達5,000億元,隨着未來勢必繼續賣走賺錢資產,到時真實價值便會反映到股價上,上升空間值得憧憬。

本地地產 兩個選擇

反觀長實(01113),則是死數。始終,香港地產方面,集團在市道低迷時只買入了幾幅地皮,欠缺大型發展項目,就連重建天水圍嘉湖海逸酒店成為住宅,都變成改裝,規模大減,此外,所持農地面積亦不入三甲;內地地產方面,則仍持有多個位置甚佳的項目,慢慢發展;唯一較具想像空間的,就是疫前收購英國最大酒吧集團Greene King,表面上是餐飲業務,實際上坐擁大量土地。

因此,如要買入本地地產股,不如選擇新世界(00017)及新地(00016)。前者在大灣區買下了不少土地,隨時是香港地產商最多者,而大灣區布局很大,樓價必升;香港方面,淨計K11 MUSEA,位置極靚,下面港鐵出口四通八達,上面則食盡星光大道由頭到尾所有人流,停車場又夠大,相信其估值3年內將遠高於現時集團總市值約500億元,即是其他業務,包括大量新界農地及強拍所得市區項目,全部免費。集團唯一缺點,就是借貸比率較高,兼且在近年市道低迷時,不斷賣出非核心資產。

至於新地,就是買其龍頭地位,無論市道好與不好,照買地皮可也,保持甚至增加市場佔有率。集團以每方呎樓面地價3,100元,奪得旺角亞皆老街商業地皮,發展成全九龍第二高商業中心,將ICC倒模過去,在其包裝之下,可以想像有關項目將會獲利極巨。除了在商業項目擁有三支大柱,把其他地產商愈拋愈遠,集團還不停將農地轉用途,建成提供幾千甚至逾萬個住宅單位的大型項目。總括而言,其手頭上地產組合過去十年八年不斷強化,股價卻沒大升,當人口政策擺平,迎來大牛市,便會大升特升。

南華證券錢莊

由於五.一勞動節假期關係,港股過去一個星期只得4個交易日,先升後回,恒指兩度突破20,000點大關,可惜收市未能企穩其上,埋單計數,一週下跌58點,相當於0.3%,本週三(3日)收報19,699點;國指跑輸大市,下跌1.0%,相當於65點,收報6,589點;科指同樣跑輸大市,下跌1.0%,相當於37點,收報3,835點,期間一度收復4,000點,最後得而復失。隨着「北水」暫停,港股成交金額不斷萎縮,本週三只得662.5億元,創下去年10月以來最低。

文章來源:Capital 資本平台

吳鴻生:南華集團主席

劉若文:資本平台顧問

免責聲明

– 本頁所載的資訊為南華傳媒集團提供,南華傳媒集團為南華金融控股有限公司的子公司,其並非為任何金融監管機構之持牌公司,本頁之內容由南華傳媒集團編審部主理。並未經本集團其下的持牌公司獨立核實。

– 本頁轉載之資訊僅作參考使用,投資涉及風險,在根據資訊執行證券交易前,投資者務請運用個人獨立思考能力,並應諮詢獨立專業意見,慎密行事。

– 本演示或材料不構成任何要約、市場推廣、保證、擔保、意見或建議。

– 南華傳媒集團保留版權所有及一切權利。