登入

登入 開戶

開戶輸入外勞 增建居屋 方向正確 力度不足

吳老闆週記(6月15日)

.以機場2019年時聘用着7.8萬人計算,相當於現時存在2.5萬缺口。

.政府不如大幅增加資助房屋的供應,起到變成「上車盤」的主要來源。

.粉嶺高球場具有多重意義,亦具歷史價值,不應收回用作興建公屋。

輸入外勞 增建居屋

方向正確 力度不足

港府本週二(13日)公布兩項措施,加大力度輸入外勞,填補勞動力缺口。首先,是「行業輸入勞工計劃」,為兩大缺人重災區——建造業及運輸業,分別輸入1.2萬及8,000個勞動人口;後者當中,航空業佔了6,300個,公共小巴及客車行業佔了1,700個。此外,還有「補充勞工優化計劃」,容許26個非技術或低技術職位輸入外勞。總括而言,即是除了優才、專才外,還全方位輸入各階層勞動力,方向絕對正確。

事實上,本欄已提出過很多次,旅遊業要復甦,加上香港疫前作為國際航空樞紐,必需盡快恢復機場的運載力,現時礙於飛機不足、人手不夠,搞到運載力只回復到疫前一半水平,實在太慢,問題極其嚴重——拖着本港經濟復甦的後腿之餘,更將機場的市佔率拱手讓予附近城市,包括深圳,甚至澳門!這還怎做國際航空樞紐?

機場缺人 多達10萬

今次港府針對航空業輸入勞動力,認真抵讚;然而,力度卻嫌不足。根據運輸及物流局局長林世雄所說,目前機場人手約有5.3萬,2024年年底所需人手將增加至6.9萬,即是短缺1.6萬人,今次配額上限為6,300人,便相當於所缺人手總數的約一半;這樣看來,數量似乎足夠。

可是,翻查資料,2019年時,機場合共聘用着7.8萬人,以此計算,即是現時已存在2.5萬缺口;而此前香港航空公司服務商協會主席劉敏儀引述機管局統計,預期明年三跑系統全面啟用時,需額外聘請7萬人,兩條數加起來,就合共要填補近10萬個空缺,只輸入6,300個外勞的話,杯水車薪而已。

如果不夠人用,三跑系統無論起得怎樣美輪美奐,可應付客運量由2019年的7,150萬人次,大幅提升到1.2億人次,貨運量更由480萬噸,翻倍至1,000萬噸,徒得硬件,也是無用。

資助房屋 大幅增加

同樣在本週二,港府還宣布了另一項志在增加住屋供應的措施,就是名為「樂建居」的私人參建居屋先導計劃,私人發展商可透過兩種形式,包括公開招標形式及私人土地形式,分別在政府推出的土地,及改劃本身擁有的土地,興建資助房屋,以市價六五折出售。

本欄一直詬病香港的房屋政策——公私營房屋比例實在太高,此前更由六比四,進一步增加至七比三;當中,淨計公營房屋,公屋與資助房屋的比例又約為七比三,公屋實在太多,浪費了寶貴的土地資源之餘,在補貼了住戶最大生活開支下,便削弱了其向上爬的動力,更打擊了整體社會透過樓價上升創造財富的能力。

其實,資助房屋也是扭曲樓市的產物,因要將貨就價,夾硬在值錢的土地上興建次等樓,不過,作為置業階梯,亦有其存在價值。且看近日錄得的二手居屋成交,只要持貨時間夠長,獲利往往以倍數計。這樣看來,政府不如狂起資助房屋,起到變成「上車盤」的主要來源,起到符合資格申請人士無需攪珠抽籤都可買到。

高球場具重要意義

公屋方面,就不應再起,繼而利用各種方法,鼓勵現有住戶購入資助房屋,騰出單位予有需要人士;另一邊廂,則要收緊「富戶政策」,尤其是家庭入息超過現行入息限額 5 倍,或總資產淨值超過現行入息限額 100 倍,才需交還單位,此標準是否定得太高?

貫徹上述觀點,對於政府擬收回粉嶺高爾夫球場32公頃土地,當中撥出約9公頃,用作興建1.2萬個公營房屋單位,本欄早於政府建議時已反對,須知道很多生意人喜歡在高球場上傾生意,香港高爾夫球代表隊亦以此作為主要訓練場地,更有不少國際賽事在此舉行,在在皆具重要意義。

況且,粉嶺高球場早於1911年啟用,擁有多座古蹟,包括一級歷史建築行政長官粉嶺別墅、二級歷史建築粉嶺高球會會所,以及三級歷史建築粉嶺高球會小食亭。因此,不單止不應收回,相反更應保護。

【由於吳老闆事忙,本文由劉若文代筆。】

南華證券錢莊

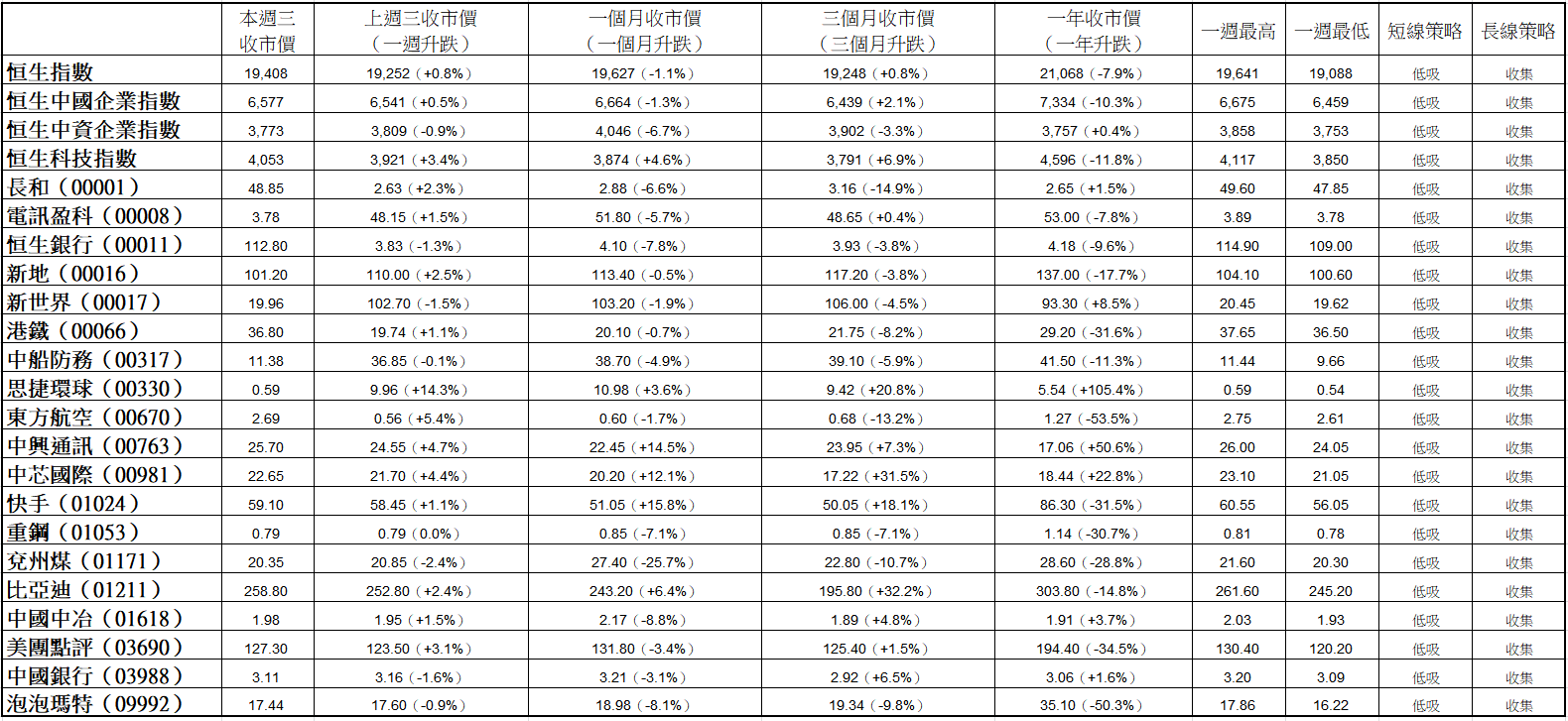

過去5個交易日,恒指雖然錄得四升一跌的成績,但波幅不算大,單日高低位相差最多300點,整週高低位則相差不足600點,埋單計數,累升156點,相當於0.8%,跑輸美股及日股,本週三(14日)收報19,408點;國指跑輸大市,累升0.5%,相當於36點,收報6,577點;科指跑贏大市,累升3.4%,相當於132點,收報4,053點,收復4,000點大關,大市每日成交金額依然低企於不足1,000億元。

市場現將焦點放在本週三及本週四(15日)舉行的美聯儲及歐央行議息會議,隨着美國5月份CPI放緩至按年上升4%,遠低於4月份的4.9%,並且創下2021年3月份以來最低,前者相信將會暫停加息;此外,繼本週二(13日)內地發改委發布「降稅減費22條」及人民銀行下調7天期逆回購利率後,市場亦憧憬本週末會有更多振樓市或振經濟的措施出爐。

每週焦點板塊——內銀

人民銀行本週二(13日)下調公開市場7天期逆回購利率,由2.0%下調至1.9%,是去年8月以來首次,同時下調常備借貸便利(SLF)利率10個基點,根據此前做法,市場普遍預期,中期借貸便利(MLF)利率及貸款市場報價利率(LPR)也將緊隨步伐,分別於本週四(15日)及下週二(20日)下調10個基點。此舉將令內地銀行的淨息差以至盈利受壓,五大內銀本週三(14日)全線下跌,跌幅由1.3%至2.5%不等,進一步推低市盈率至不足4倍,收益率則全部高企於8厘樓上。

內銀股以至整體國企股估值如此低殘,不單止反映投資者的信心問題,還影響香港國際金融中心的形象,因此,本欄一直提出,為了解決如斯窘境,不如考慮將大部分國企H股私有化,等到A股估值回升上去,才再重新在港上市未遲。

文章來源:Capital 資本平台

吳鴻生:南華集團主席

劉若文:資本平台顧問

免責聲明

– 本頁所載的資訊為南華傳媒集團提供,南華傳媒集團為南華金融控股有限公司的子公司,其並非為任何金融監管機構之持牌公司,本頁之內容由南華傳媒集團編審部主理。並未經本集團其下的持牌公司獨立核實。

– 本頁轉載之資訊僅作參考使用,投資涉及風險,在根據資訊執行證券交易前,投資者務請運用個人獨立思考能力,並應諮詢獨立專業意見,慎密行事。

– 本演示或材料不構成任何要約、市場推廣、保證、擔保、意見或建議。

– 南華傳媒集團保留版權所有及一切權利。